Hacienda discrimina a los gallegos que reciben herencias del extranjero

ACTUALIDAD

Los bienes que vienen de no residentes en la UE no gozan de la rebaja autonómica

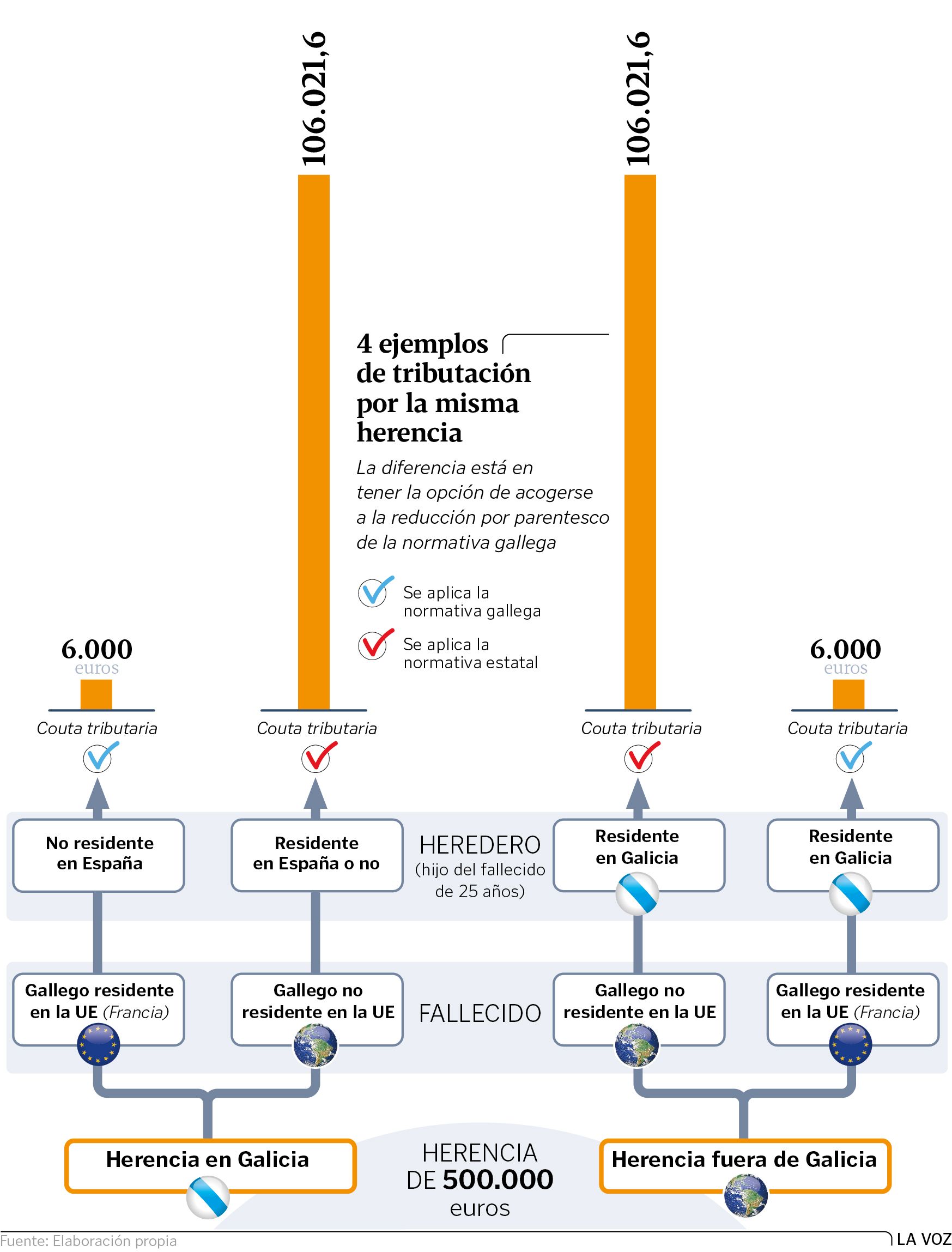

15 ene 2018 . Actualizado a las 05:00 h.La renuncia a herencias en Galicia, un fenómeno que sigue en alza pese a la recuperación económica, tiene que ver con que no solo se reciben los activos del fallecido, sino también sus deudas. Pero hay otros factores, y uno está relacionado con el tratamiento fiscal que tienen las herencias que provienen del extranjero. Un factor que, en una comunidad como la gallega, muy marcada por la emigración, no es marginal. La carga tributaria es muy distinta si la herencia se recibe de un no residente en Galicia, pero residente en la Unión Europea o en el Espacio Económico Europeo (EEE), que si proviene de una persona de cualquier otro país extranjero. Y esto tiene que ver con la adaptación que tuvo que hacer el Gobierno central de la normativa del impuesto de sucesiones y donaciones a una sentencia del Tribunal de Justicia de la UE, del 2014, relativa al tratamiento fiscal de las herencias de no residentes. Hasta antes de ese fallo, si un gallego recibía un piso de su padre fallecido en la UE o en el EEE, no podía beneficiarse de las deducciones autonómicas. Se le aplicaba la normativa estatal.

La justicia europea consideró que la discriminación en función del lugar de residencia contravenía el principio de libertad de circulación de capitales, y obligó a cambiarla. En cambio, no hay una norma similar para los países latinoamericanos, que fueron el principal destino de la emigración de varias generaciones de gallegos. Por tanto, las bonificaciones autonómicas no serían aplicables en los casos de Brasil, Argentina, Venezuela, Uruguay, México o Cuba. El heredero que vive en Galicia no se beneficiaría si el causante o fallecido es residente fiscal en el extranjero. Si es retornado sí habría deducciones. En el impuesto de sucesiones el hecho imponible aparece con el fallecimiento de la persona y la normativa se fija en función de la residencia fiscal del causante.

La diferencia en la carga tributaria puede ser hasta 16 veces superior. He aquí un ejemplo: una herencia de 500.000 euros de un gallego residente fiscal en Argentina, fallecido a los 80 años, constituida únicamente por bienes fuera de España, con un hijo heredero de 40 años en Galicia. El patrimonio preexistente del heredero es de 200.000 euros. Como se le aplica la normativa estatal, sin las deducciones, tendría que pagar en el impuesto por la herencia 106.021,3 euros. Si el causante, es decir, el fallecido, en vez de en Argentina residiera en Francia, en la UE, el importe a pagar sería de solo 6.000 euros, lo que supone 16 veces menos. Aquí sí habría derecho a las bonificaciones autonómicas. En este contexto, surge una pregunta obligada: ¿cuál puede ser la solución?. «Tal vez podría establecerse algún tipo de bonificación especial en la normativa autonómica del impuesto que tuviera en cuenta esta casuística de una parte importante de la diáspora», apunta Alberto Vaquero, profesor de la Universidad de Vigo. Y agrega: «Sin embargo, esto podría generar ruido en un tributo ya de por sí bastante cuestionado y habría que estudiar si, jurídicamente, es viable, puesto que habría que delimitar muy bien los casos a los que se puede aplicar. Y como no hay una normativa que ampare esta posibilidad, podría ser problemático». Según los últimos datos del Consejo General del Notariado, en Galicia hubo hasta septiembre 1.843 renuncias a herencias, lo que supone un 6 % más desde que existen las bonificaciones que hacen más fácil recibir un legado, en vigor desde enero del 2016.